Ja to będę taką babcią z werwą. Kupię sobie Vespę i będę w ramonesce i glanach chodziła z wnukami na rockowe koncerty. Oczywiście, jeśli zdrowie dopisze i… będę miała za co.

A no właśnie. Oszczędności, to temat, który spędza nam sen z powiek. Bo wiadomo, lata lecą, magiczna trzydziestka tuż za rogiem, a może już nawet dawno przekroczona, a do czterdziestki niedaleko. Emerytura? Jeszcze o tym nie myślę! A przecież już teraz trzeba zacząć myśleć o przyszłości. Czas, abyśmy w końcu stali się „zorganizowani i poważni, uczesani i przezorni”. Czasy beztroskiej młodości mijają w zastraszającym tempie. Z momentem pojawienia się dzieci przydałoby się też oszczędzać na ich przyszłość, bo wiadomo, dziecko trzeba wykształcić, poza tym komunie, wesela, pierwsze własne M, przydałaby się pomoc przy zakupie samochodu. Finansowe zabezpieczenie przyszłości naszych dzieci wydaje się dla wielu rodziców priorytetem.

Czy myślisz już teraz o emeryturze?

Z czasem, choć bardzo niechętnie, trzeba też pomyśleć o emeryturze. Niby to za jakieś lata świetlne, ale w końcu przyjdzie. I to od nas zależy, czy będziemy spędzać ją przed telewizorem, czekając na listonosza, który przyniesie marne grosze na opłacenie leków, czy będziemy jeździć po świecie, a środowe wieczory spędzać na kursie flamenco, na który nigdy wcześniej nie mieliśmy czasu. Mając dzieci przecież codziennie się pocieszamy, że kiedyś jeszcze sobie „odbijemy”. Kiedyś jeszcze będziemy podróżować, pić kolorowe drinki pod palmami na Majorce i może nawet nauczymy się języka, który chcieliśmy wcześniej opanować. A może rzucimy to wszystko i wyprowadzimy się do małego domku w Bieszczadach, o którym marzyliśmy całe życie? Wszystko to pięknie brzmi, prawda? No tak, ale skąd weźmiemy na to pieniądze, skoro ledwo łączymy koniec z końcem, żyjąc teraz od wypłaty do wypłaty? Czy będziesz w ogóle mógł kiedykolwiek przestać pracować?

Dlaczego wciąż nie oszczędzasz?

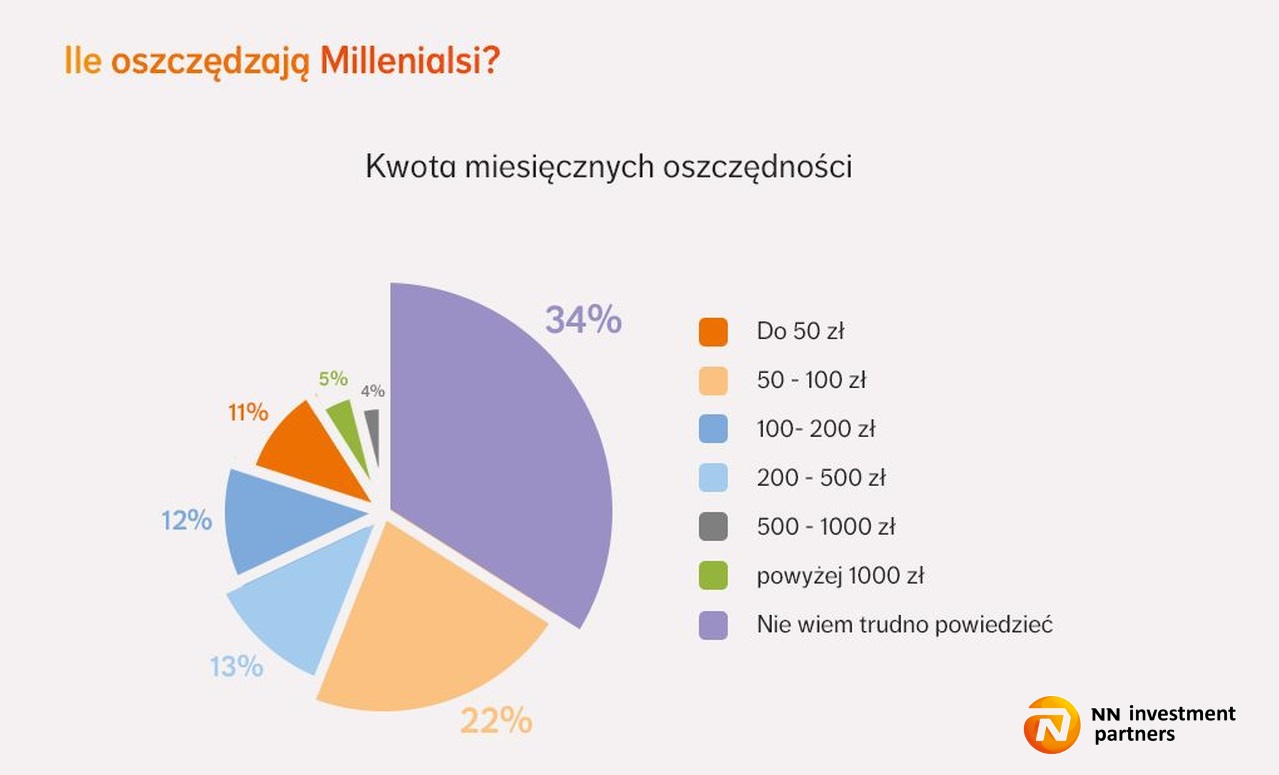

Przecież wiesz, że to konieczność. No tak, ale Polska rzeczywistość przecież bywa nieznośna. Pensje są tak niskie, że ledwo starczają na opłacenie kredytów, bieżących rachunków i wydatków związanych z dziećmi. Skoro często nie starcza nam na właściwe zaopiekowanie się swoim zdrowiem, remont rozwalającego się dachu, czy nowy samochód, skąd mielibyśmy nagle brać oszczędności? A jednak, jak wynika z badania przeprowadzonego przez firmę Maison&Partners (na reprezentatywnej próbie 1048 dorosłych Polaków), aż 66% Millenialsów (czyli osób urodzonych po 1980 roku, pokolenia przyzwyczajonego do ciągłych zmian, żyjącego w świecie technologii, skupionego na sobie) stara się co miesiąc odłożyć pewną kwotę.

Te kwoty nie są ogromne, ale w skali lat zbierają się w sumę, która pozwoli na lepsze życie.

Niestety, jak wynika z raportów, Millenialsi nadal więcej pieniędzy wydają na przyjemności niż na oszczędności, a oszczędności mają charakter krótkoterminowy – aby pozwolić sobie na większą przyjemność. A przecież warto przejąć już teraz, w wieku +/- 30 lat przejąć kontrolę nad swoimi finansami, aby umożliwić realizację swoich pasji nawet na emeryturze. Przykładem takiej osoby jest Aleksander Doba. Mimo że już na emeryturze, to realizuje swoje pasje pokazując tym samym, że nawet wiek nie jest przeszkodą by spełniać marzenia, a realizowanie pasji, takich, jak chociażby podróżowanie, jest ważniejsze niż sam stan posiadania. Znam wiele takich osób, jedną z nich jest moja Babcia, która do teraz (skończone 80 lat) jest aktywna, dużo podróżuje i wysyła z różnych miejsc na świecie smsy (!) o treści “życie zaczyna się po 60-tce” (potem 70-tce, teraz po 80-tce).

Jak oszczędzać?

Oszczędzanie nie jest proste, ale właściwie opiera się na kilku podstawowych zasadach. W moim domu sprawdza się kilka sposobów:

– nie wydajemy więcej, niż zarabiamy, nie żyjemy na kredyt – oczywiście w przypadku większych zakupów typu dom czy samochód, dopuszczamy kredyt, ale już np. za remont, aparat na zęby, wakacje, czy inne przyjemności nie płacimy kartą kredytową.

– co miesiąc robimy domowy budżet i staramy się go trzymać. W budżecie planujemy, ile wydamy na jedzenie, rachunki, benzynę, naprawy domowe, ubranie, wydatki związane ze zdrowiem, ubezpieczenia, prezenty, itp. Początkowo jest to żmudna czynność, ale kiedy raz zrobisz dobry szkic, w każdym miesiącu wiele wydatków jest podobnych. Kwotę, która zostaje, dzielimy pomiędzy oszczędności i przyjemności. Kwotę na przyjemności wydajemy na wyjścia do kina, zoo, czy na obiad do restauracji. W każdym miesiącu staramy się zaplanować też małą kwotę na nieprzewidziane wydatki, bo zawsze coś nas zaskakuje, np. w zeszłym miesiącu dzieci miały w szkole robione zdjęcia. Niby nie jest to duży koszt, ale przy trójce dzieci taka kwota może już zachwiać budżetem, co sprawia, że kolejny miesiąc zaczynamy z długiem. Oszczędności przeznaczamy na wyjazdy, duże zakupy, np. rower czy meble, przyszłość naszych dzieci, inwestycje i emeryturę. Te kwoty są różne, w zależności od etapu życia, w jakim akurat się znajdujemy. Są lata, w których nie pojedziemy na duże wakacje, odpuścimy sobie weekend majowy i drogie prezenty, bo musimy zrobić remont w domu.

– zakupy spożywcze, które pochłaniają ogromną część naszych dochodów, robię przez Internet. W każdym tygodniu około środy planuję menu na cały tydzień. Kiedy już wybiorę potrawy, sprawdzam, które z potrzebnych rzeczy mam już w domu, resztę zapisuję na liście zakupów. Sprawdzam też szafki, w których trzymamy chemię domową. Czy mamy proszek, papier toaletowy, pastę do zębów? W sklepie kupuję tylko te rzeczy, które znajdą się na liście. Menu na cały tydzień wieszam na lodówce. Jest to duża oszczędność pieniędzy i czasu. Nie marnuję jedzenia i tylko raz w tygodniu zastanawiam się „co na obiad”? Tylko raz w tygodniu poświęcam 2-3 godziny na zakupy, robię to w piżamie i przed telewizorem. Nie stoję w kolejce do kasy, nie szukam miejsca parkingowego, nie ulegam pokusom.

– szukamy oszczędności – nad tym punktem nadal pracuję i polecam każdemu. Drobne rzeczy, które zbierają się co do grosza w większą kwotę, są dobrym nawykiem. Fryzjer, który przyjedzie do domu za połowę ceny, którą musisz zapłacić w salonie, ciuchy czy gadżety po starszych dzieciach odkupione od koleżanki, wyprzedaż swoich nieużywanych rzeczy i nietrafionych prezentów przez Internet, szukanie okazji w necie (kosmetyków, butów, ciuchów, sprzętów i książek praktycznie nigdy nie kupuję stacjonarnie – zawsze szukam sezonowych wyprzedaży, okazji i porównuję ceny, czasami oszczędzam nawet do 50% wartości danej rzeczy). Bywa, że prezenty na Święta czy urodziny, kupuję z dużym wyprzedzeniem, kiedy akurat napatoczy się wyprzedaż, lub okazja. W ten sposób te koszty się rozkładają na inne miesiące, w których Święta, czy potrójne urodziny dzieci nie robią budżetowej dziury. Jaki zacząć oszczędzać już teraz by zapewnić sobie spokojną emeryturę?

Jakich produktów warto używać?

Poza przeanalizowaniem swoich wydatków i zminimalizowaniem tych niepotrzebnych, poza przywróceniem właściwej hierarchii wydatków (oszczędzania więcej niż wydawania na przyjemności), warto zainwestować trochę czasu na zapoznanie się z produktami finansowymi dostępnymi na rynku, które pomagają w oszczędzaniu, na przykład produkty emerytalne w NN Investment Partners. Nasza emerytura to nie tylko ZUS czy OFE. Środki możemy oszczędzać także prywatnie w ramach III filaru na Indywidualnym Koncie Emerytalnym (IKE) bądź Indywidualnym Koncie Zabezpieczenia Emerytalnego (IKZE). Strona jest bardzo przejrzyście zbudowana, możesz, korzystając z kalkulatora obliczyć, jaką kwotę musisz wpłacać miesięcznie, aby uzyskać wymarzony dodatkowy dochód lub odwrotnie – obliczyć, jaki dodatkowy dochód uzyskasz, wpłacając daną kwotę miesięczną. Z pomocą kalkulatora, możesz bardziej świadomie zaplanować swoją spokojną emeryturę. IKE to świetne rozwiązanie – kwoty wpłat są dowolne, nie musisz nawet wpłacać regularnie (choć zachęcam, bo to dobry, odpowiedzialny nawyk), prowadzenie i założenie IKE jest darmowe, proste w obsłudze, założysz je bez wychodzenia z domu.

Smutna jest konieczność pomocy swoim własnym rodzicom, którzy na starość przestają być samowystarczalni. Smutne jest wegetowanie, choć przecież przez te wszystkie lata ciężkiej pracy, kiedy wypruwaliśmy sobie żyły na lepsze jutro, kiedy to jutro w końcu nadeszło, na nic nas nie stać. Zamiast postawy: “Emerytura? Jeszcze o tym nie myślę”! warto pomyśleć o oszczędnościach na zapewnienie sobie pięknej jesieni życia. Ja na przykład, patrząc na swoje “postarzone” zdjęcie muszę koniecznie zacząć odkładać pewną sumę na przyszłą likwidację ogrodu zoologicznego z mojej twarzy, kurze łapki, chomiki, lwy… 🙂

Zdjęcie: źródło.

Wpis powstał we współpracy z NN Investment Partners TFI.

Nieźle się napracowałam, żeby napisać dla Ciebie ten post, uff. Teraz czas na Ciebie, razem tworzymy to miejsce. Będzie mi miło, jeśli pozostaniemy w kontakcie. Jest kilka opcji:i

- Zostaw proszę komentarz. Dla Ciebie to moment, a dla mnie istotna wskazówka.

- Polub mój fanpage na Facebooku, dzięki temu będziesz na bieżąco.

- Jeśli ten tekst trafia do Ciebie – podziel się nim ze znajomym.

- Możesz śledzić mnie na Instagramie, gdzie oprócz fotek moich dzieciaków znajdziesz całą masę zdjęć żarcia i butów!